Preparación examen (Práctica)

Árboles de decisión

Problema 1

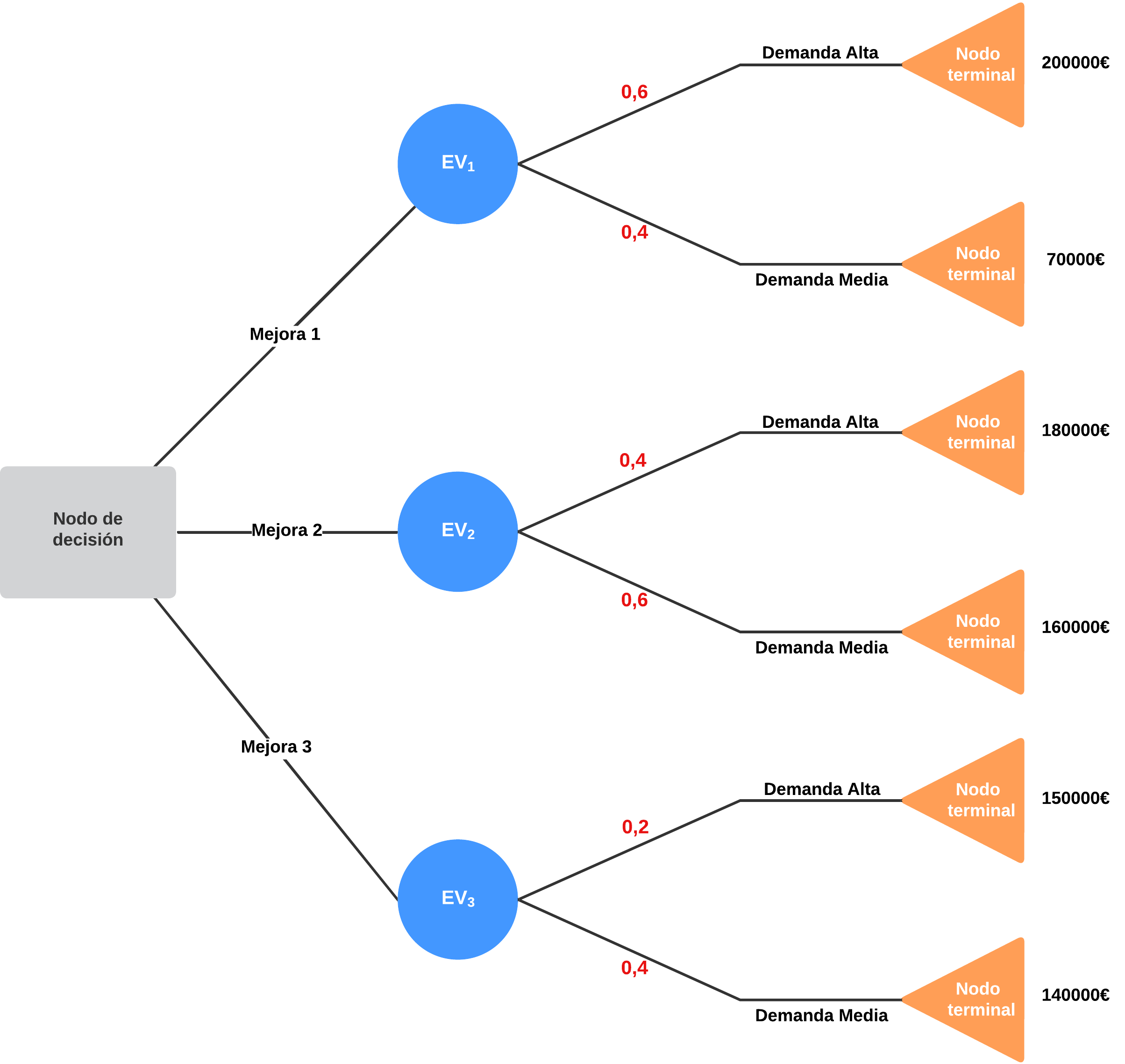

Una empresa está analizando tres mejoras posibles. La primera es ampliar en número de operarios. La segunda una mejora en la maquinaria utilizada y la tercera no llevar a cabo ningún cambio. La tabla siguiente muestra los beneficios correspondientes y sus probabilidades en función de la demanda del producto.

Pasos

Partimos de la situación inicial.

Se agregan los nodos de mejora.

Se expande el diagrama hasta llegar a los puntos finales.

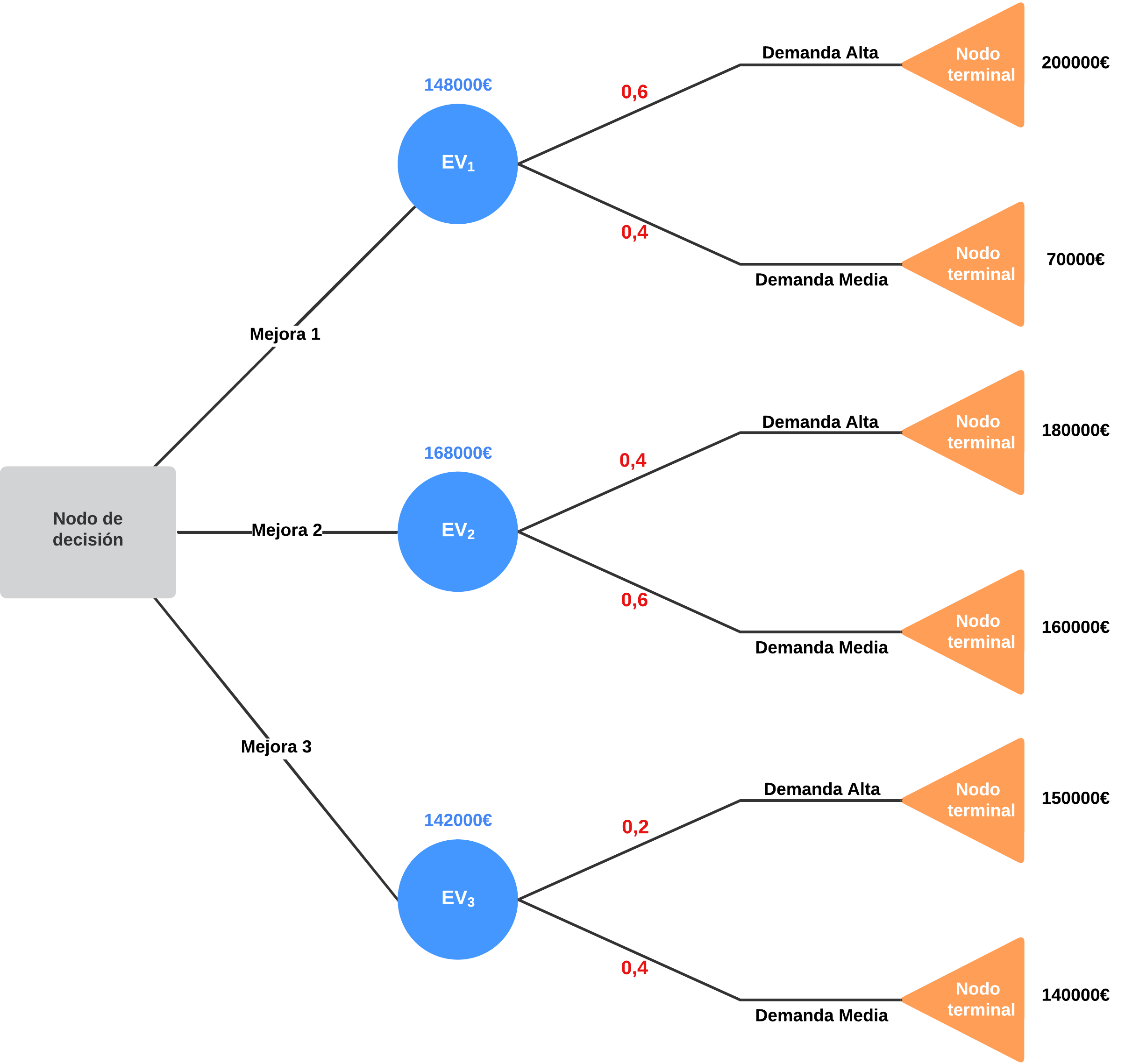

Se calculan los valores del árbol.

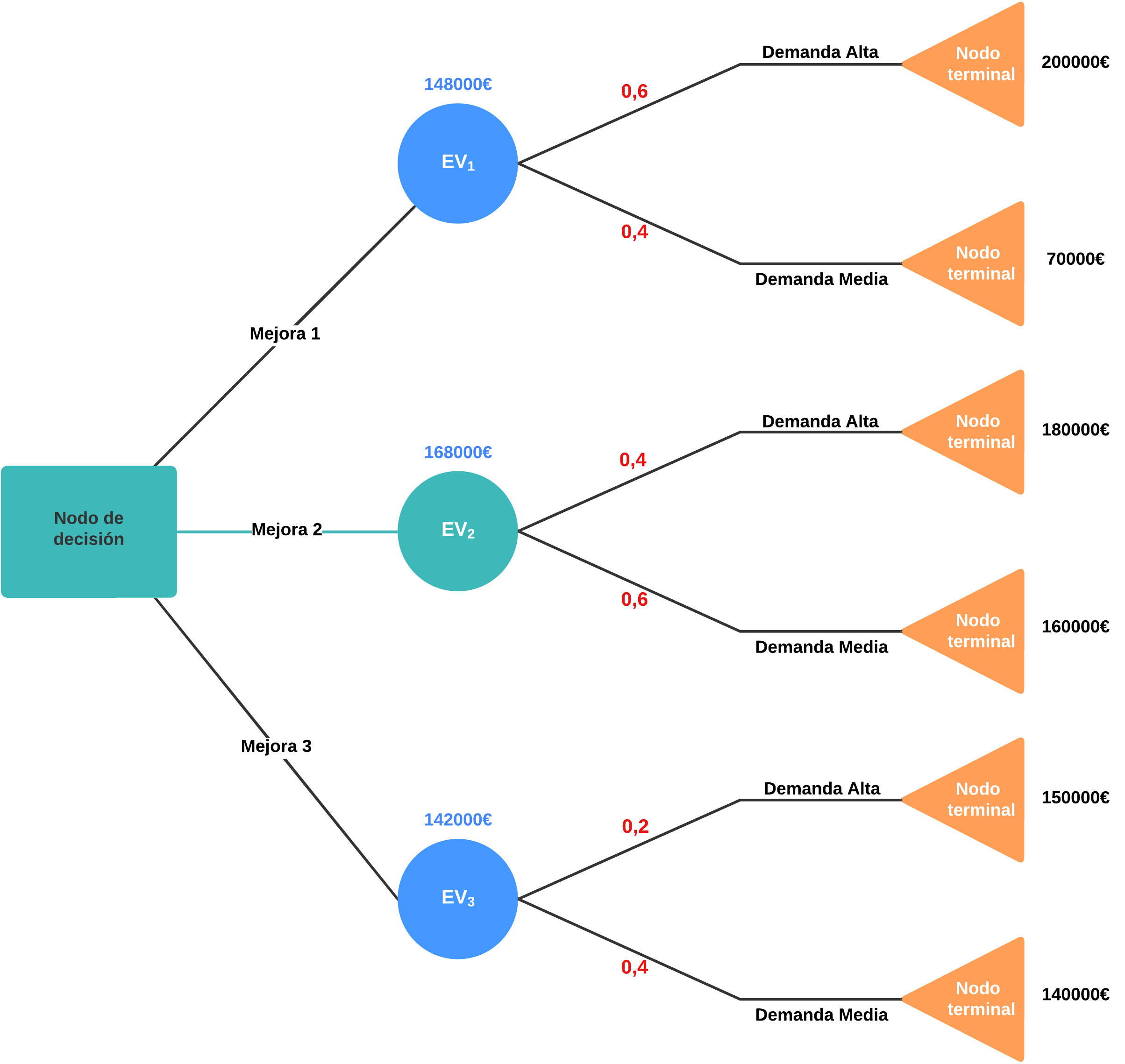

Se evalúan los resultados.

Por lo tanto, se decide aplicar la mejora 2.

Problema 2

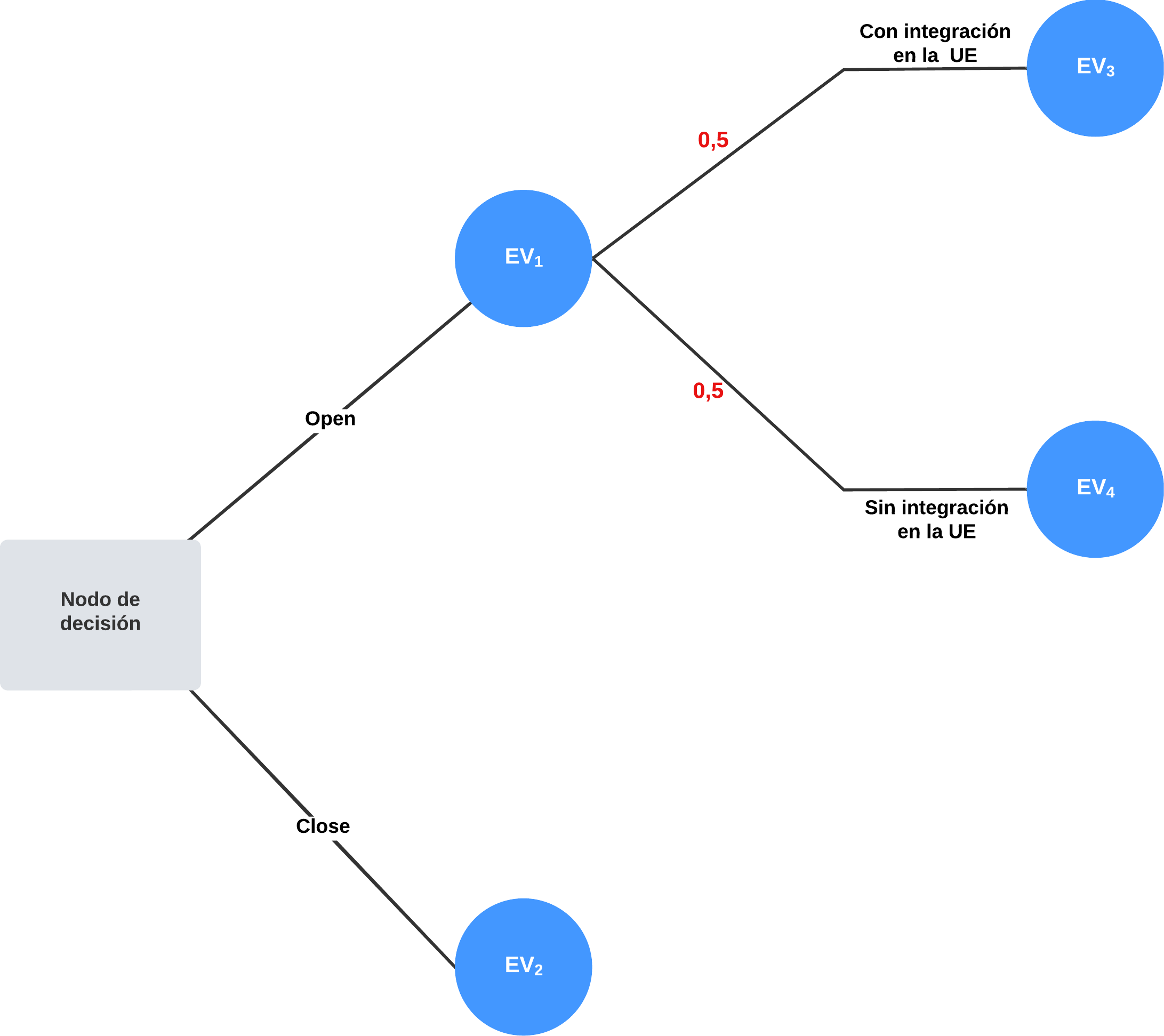

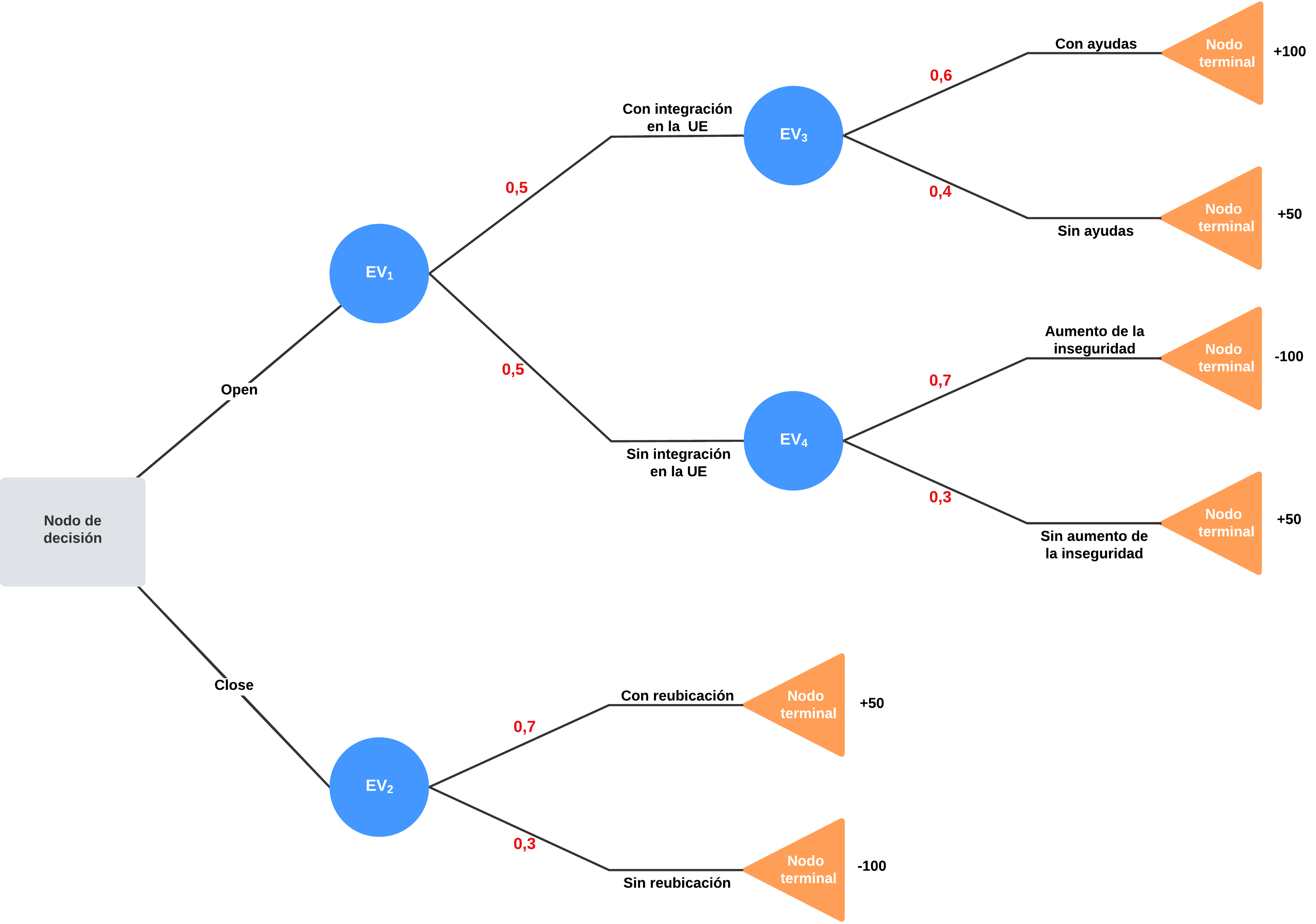

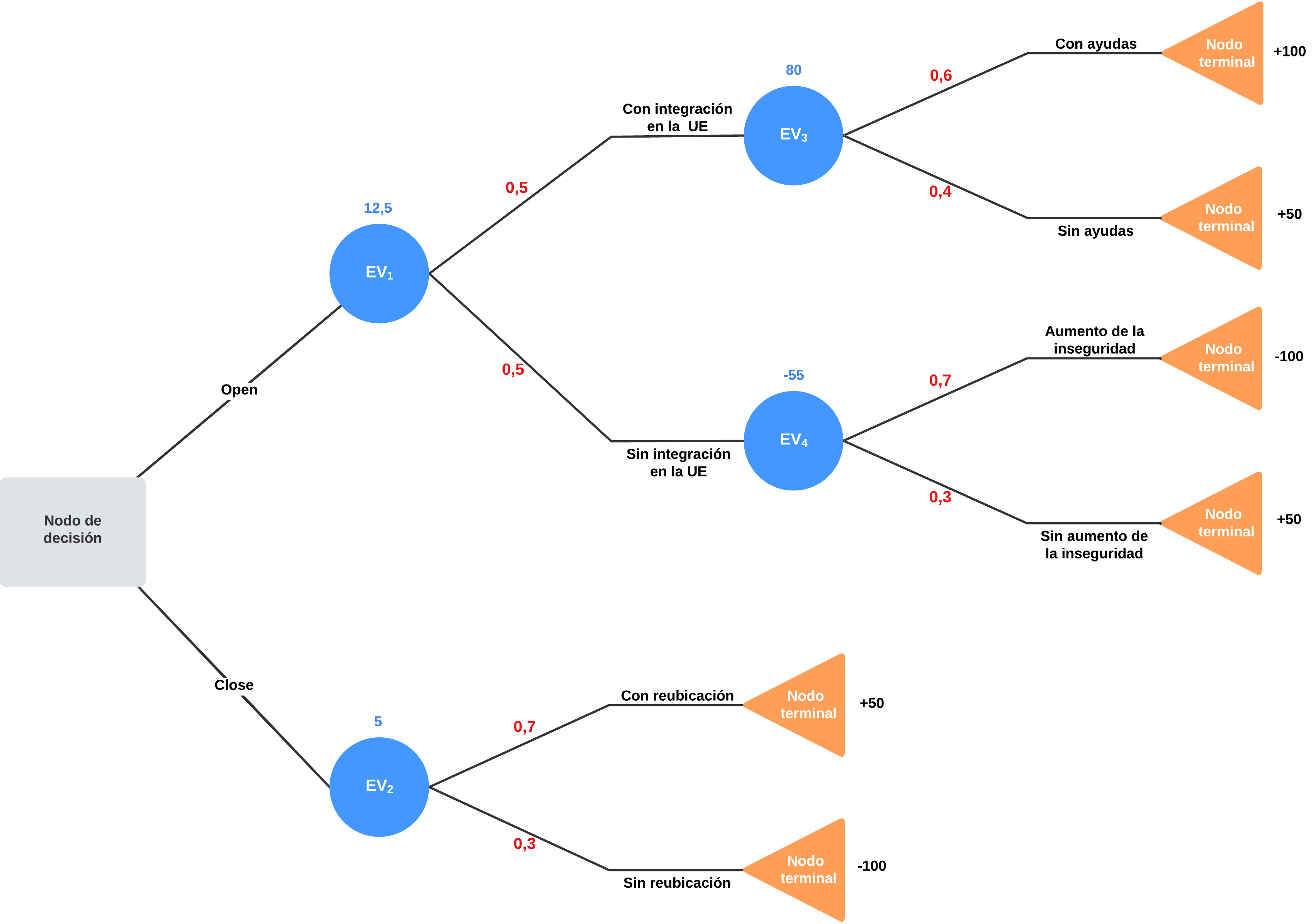

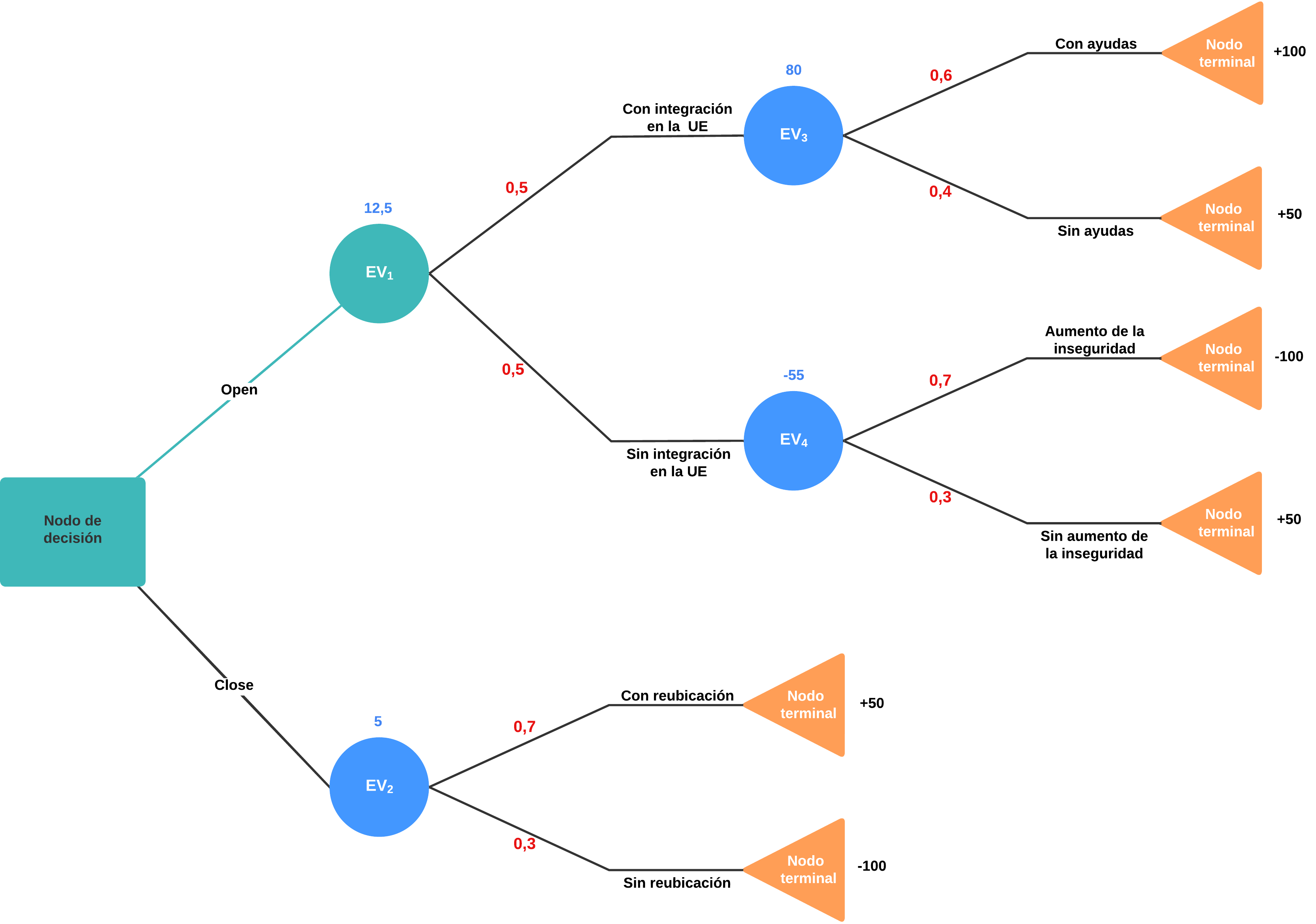

Hay que decidir sobre el cierre o permanencia de una sucursal de nuestra empresa en Turquía.

La valoración desde el punto de vista de cuantificación de los resultados sería la siguiente:

Sucursal con beneficios: +100.

Sucursal sin pérdidas: +50.

Sucursal con pérdidas: -100.

En caso de que se decida continuar con la sucursal abierta es posible que a corto plazo Turquía se integre en la UE (50% Prob). En ese supuesto se estima que con un 60% de probabilidad se podrían recibir ayudas económicas para incentivar el desarrollo tecnológico en el país, lo que supondría un incremento en los beneficios de la empresa. En caso de no recibir las ayudas se estima que la sucursal podría mantenerse sin pérdidas.

Si Turquía no se integra en la UE se estima que con un 70% de probabilidad aumentaría la inseguridad ciudadana (revueltas, atentados…), lo que desincentivaría el consumo e implicaría que nuestra sucursal tuviera pérdidas. Si no aumentase la inseguridad ciudadana la sucursal podría mantenerse sin pérdidas.

En el caso de que decidiésemos cerrar la sucursal, se estima una probabilidad de reubicación en otras sedes de los recursos humanos y materiales del 70%, por lo que no se imputarían pérdidas a la sucursal. En caso contrario se estimaría un cierre con pérdidas.

Pasos

Partimos de la situación inicial.

Se agregan los nodos de mejora.

Se expande el diagrama hasta llegar a los puntos finales.

Se calculan los valores del árbol.

Se evalúan los resultados.

Por lo tanto, se decide mantener la sucursal abierta.

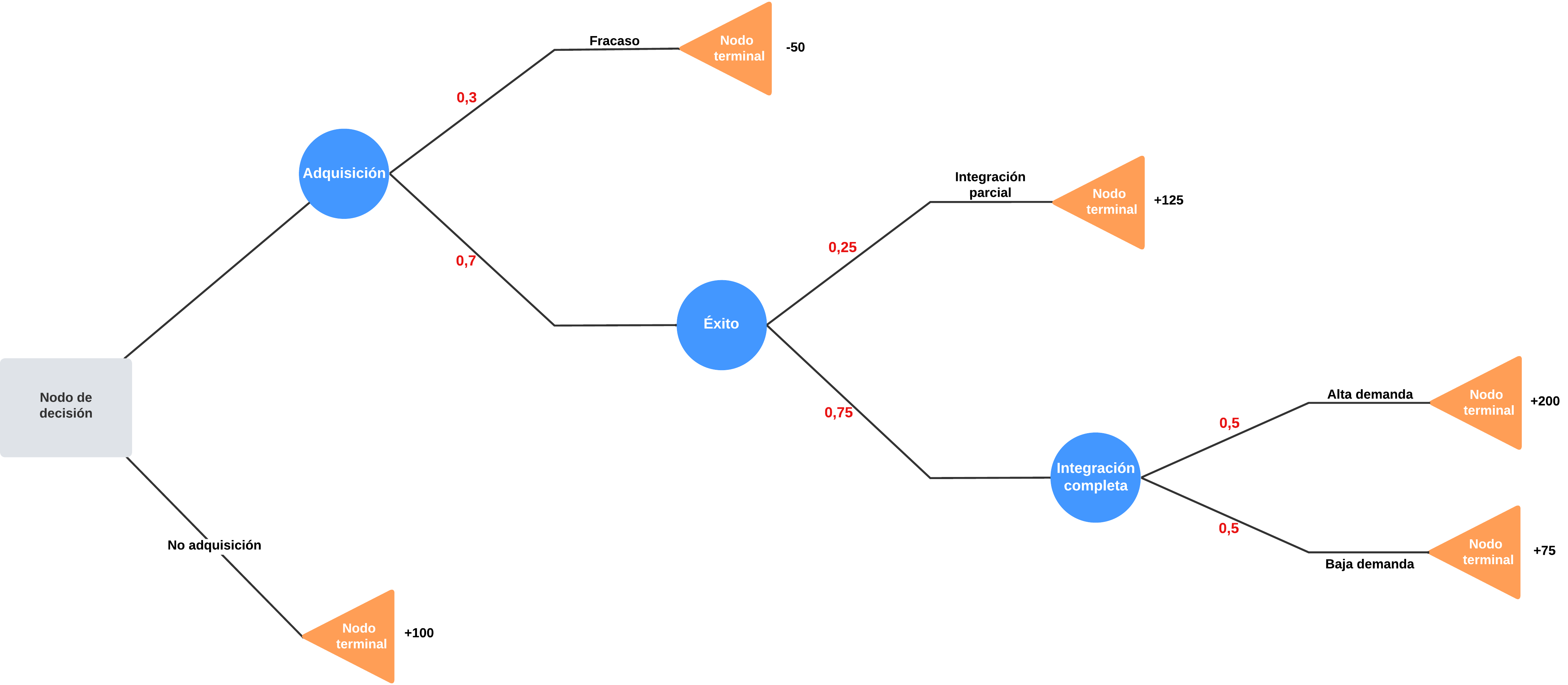

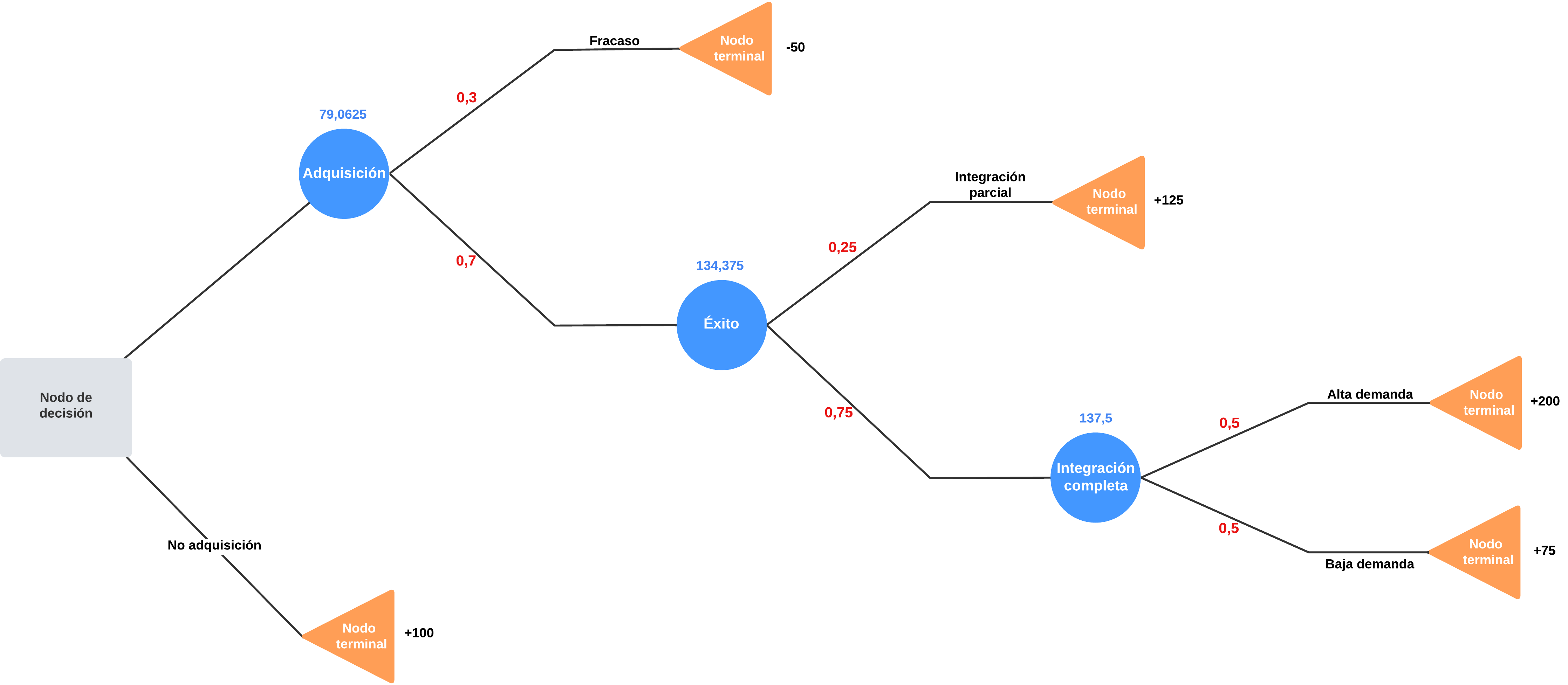

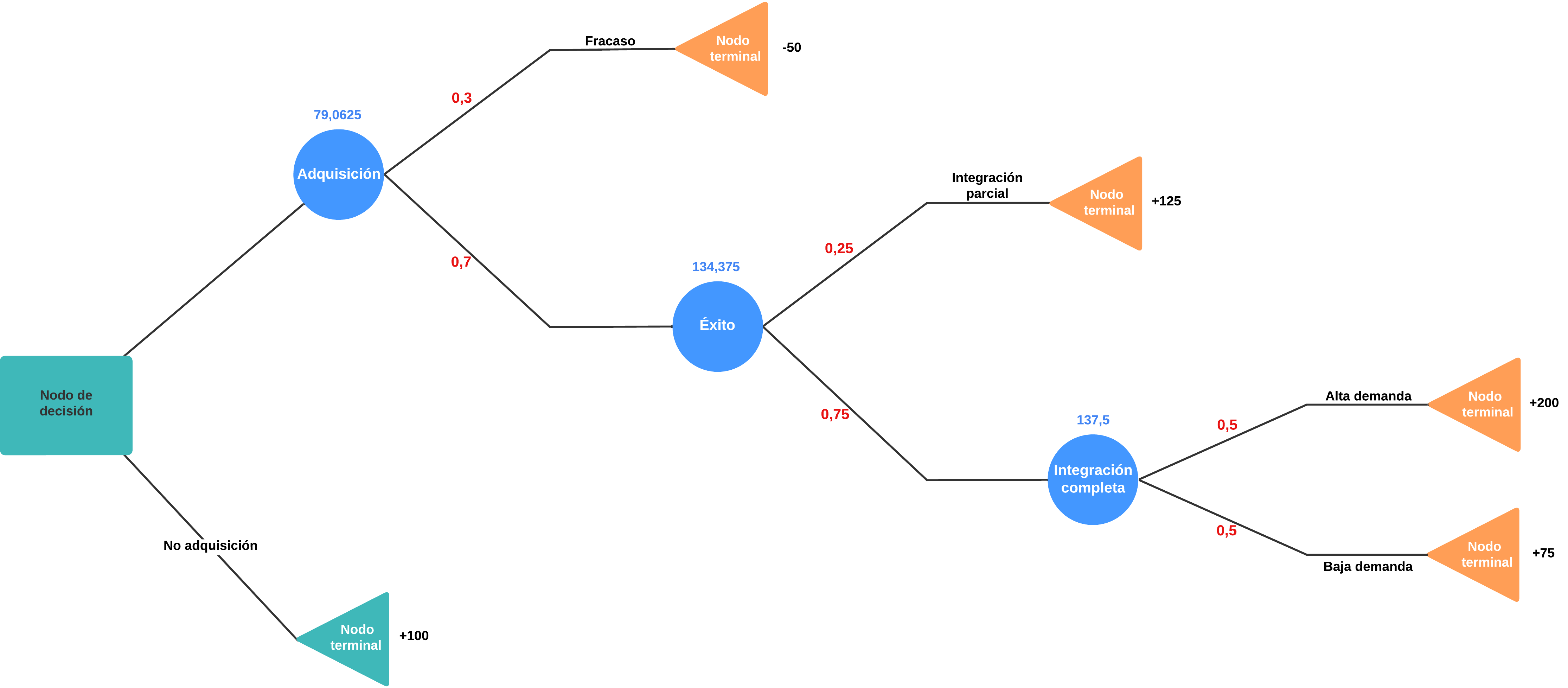

Problema 3

Una empresa está estudiando la adquisición de un CRM que supone una gran mejora para el departamento de marketing. En el caso de no poder integrar todas las funcionalidades con el ERP ya existente, la consultora se estima que puede obtener de 125 UM de beneficio. En el caso de poder integrarlo, los beneficios dependerán de la demanda. Si ésta es alta los beneficios serán de 200 UM, en caso contrario, si la demanda es baja los beneficios solo alcanzarán los 75 UM. La probabilidad a priori de que la demanda sea alta o baja, es exactamente la misma. La probabilidad de integrar todas las funcionalidad es del 75%, en caso contrario, será del 25%. En el caso de que la integración sea un fracaso, la empresa soportará unas pérdidas de 50 UM, si bien la probabilidad de que se integre con éxito es del 70%. Determine si la empresa debe o no adquirir dicho CRM. Suponemos que no adquirir el CRM podemos mantener los beneficios de 100UM.

Pasos

Partimos de la situación inicial.

Se desarrolla el árbol completamente.

Se calculan los valores del árbol.

Se evalúan los resultados.

Por lo tanto, se decide no adquirir el CRM.

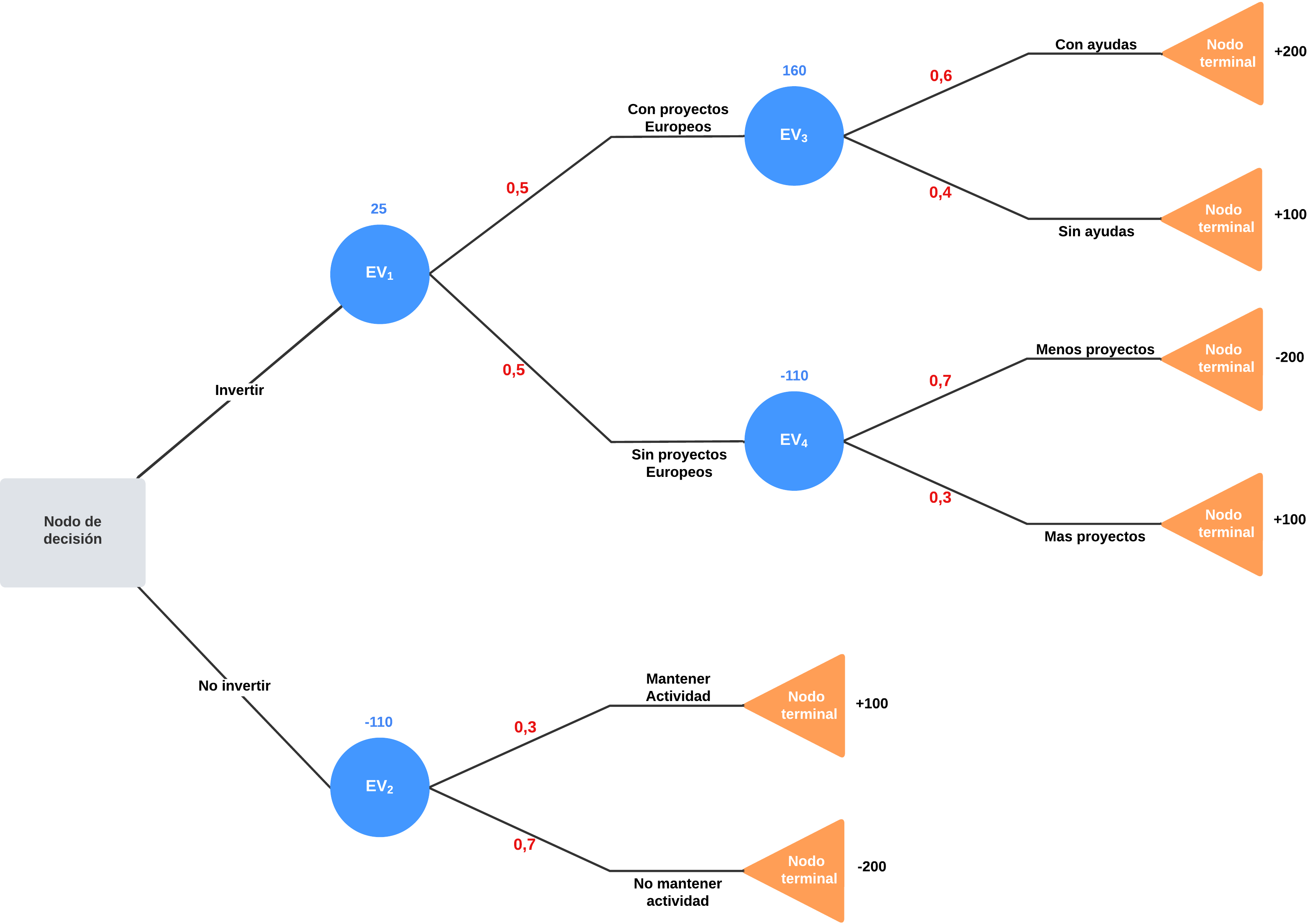

Problema 4

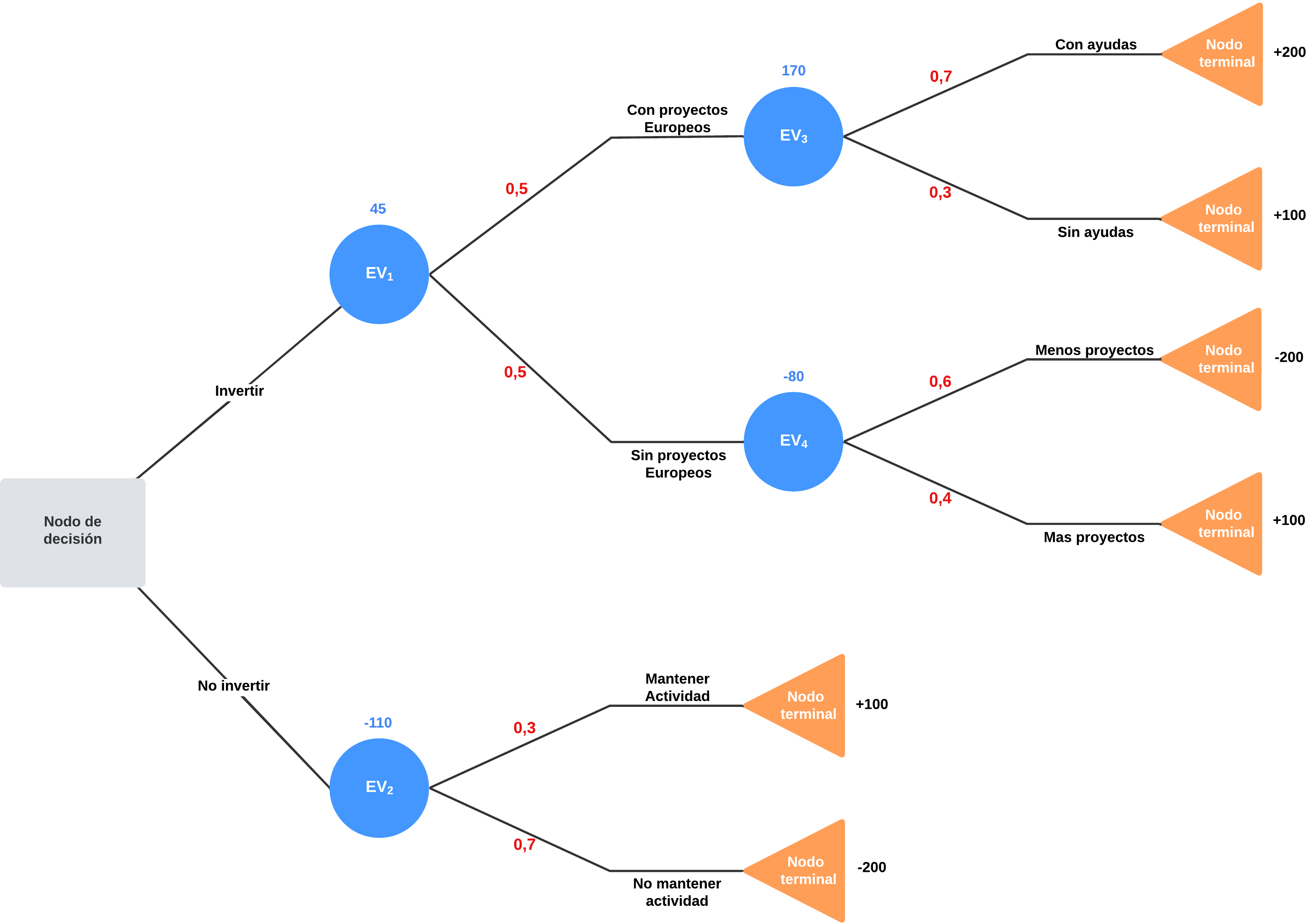

Para que se pueda tomar una decisión con más datos es necesario realizar un árbol de decisión estratégica con los siguientes datos estimados. La valoración desde el punto de vista de cuantificación de los resultados sería la siguiente:

Empresa con beneficios:

Empresa sin pérdidas:

Empresa con pérdidas:

En caso de que se decida invertir en el nuevo sistema de información, existe la posibilidad de participar en proyectos europeos (50% de probabilidad). En ese supuesto, se estima que con un 60% de probabilidad se podrían recibir ayudas económicas para incentivar el desarrollo tecnológico, lo que supondría un incremento en los beneficios de la empresa. En caso de no recibir las ayudas se estima que la empresa podría mantenerse sin pérdidas.

Si la empresa no participar en proyectos de la UE, aunque haya realizado la inversión, se estima que con un 70% de probabilidad disminuiría la cantidad de proyectos e implicaría que nuestra empresa tuviera pérdidas. La otra posibilidad sería mantenerse sin pérdidas.

En el caso de que no implantemos el nuevo ERP, se estima una probabilidad de mantener la actividad mediante contratos de mantenimiento quedando sin pérdidas con una probabilidad del 30% o bien del 70% de tener pérdidas al no realizar dicha inversión.

Aplica la técnica de árboles de decisión al problema planteado decidiendo y justificando cuál sería la decisión más acertada, invertir en el nuevo ERP o no.

Solución

Por lo tanto, es aconsejable invertir en el ERP.

Problema 5

Para que se pueda tomar una decisión sobre el sistema de información de Business Intelligence BI con más datos, es necesario realizar un árbol de decisión estratégica con los siguientes datos estimados. La valoración desde el punto de vista de cuantificación de los resultados sería la siguiente:

Empresa con beneficios:

Empresa sin pérdidas:

Empresa con pérdidas:

En caso de que se decida invertir en un nuevo sistema de información, existe la posibilidad de participar en proyectos europeos (50% de probabilidad). En ese supuesto, se estima que con un 70% de probabilidad se podrían recibir ayudas económicas para incentivar el desarrollo tecnológico, lo que supondría un incremento en los beneficios de la empresa. En caso de no recibir las ayudas se estima que la empresa podría mantenerse sin pérdidas.

Si la empresa no participa en proyectos de la UE, aunque haya realizado la inversión, se estima que con un 60% de probabilidad disminuiría la cantidad de proyectos e implicaría que nuestra empresa tuviera pérdidas. La otra posibilidad sería mantenerse sin pérdidas.

En el caso de que no implantemos el nuevo sistema, se estima una probabilidad de mantener la actividad mediante contratos de mantenimiento quedando sin pérdidas con una probabilidad del 30% o bien del 70% de tener pérdidas al no realizar dicha inversión.

Aplica la técnica de árboles de decisión al problema planteado decidiendo y justificando cuál sería la decisión más acertada, invertir un nuevo sistema de información o no.

Solución

Por lo tanto, es aconsejable invertir en el ERP.

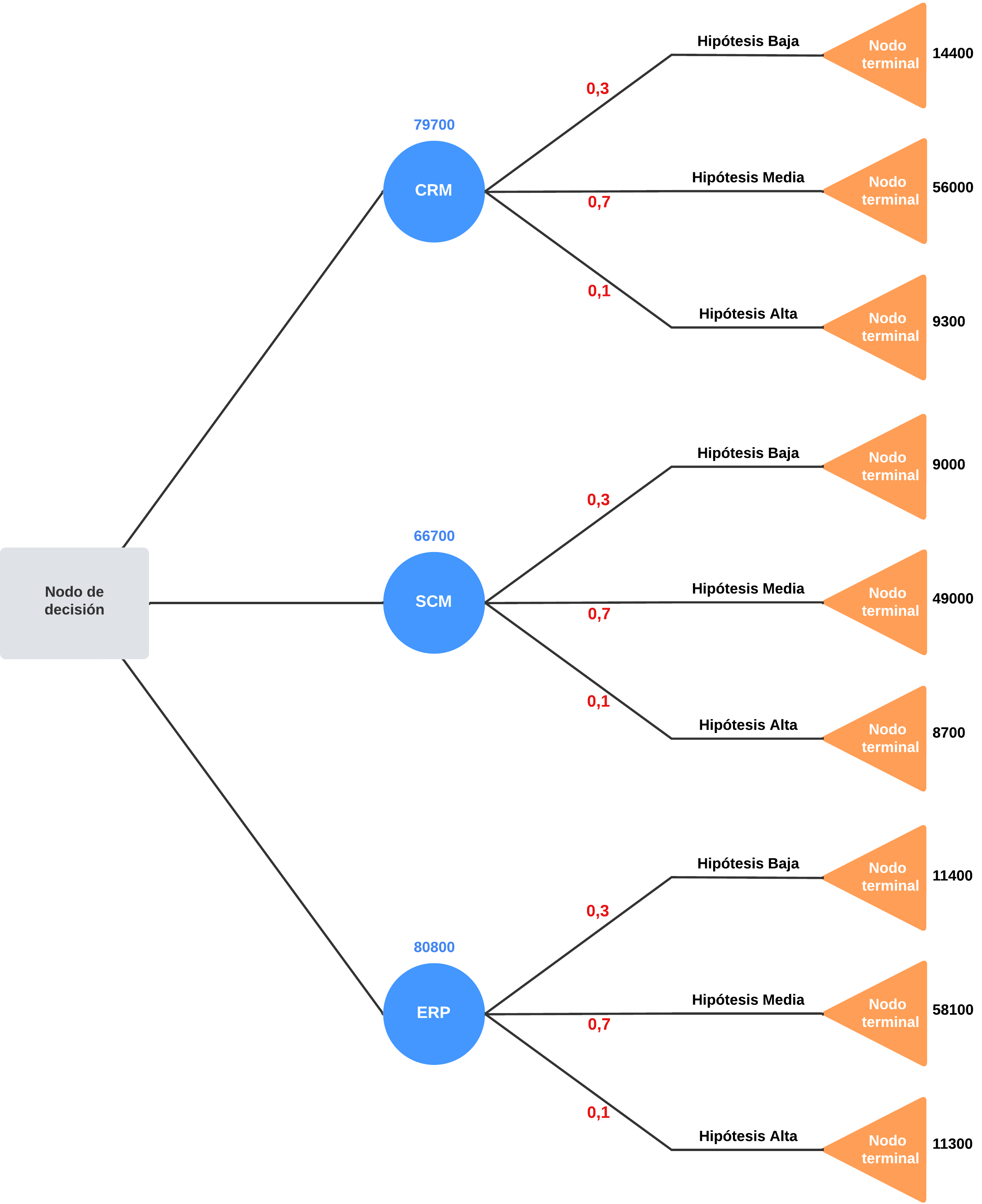

Problema 6

A nivel económico se plantearon las siguientes alternativas para realizar tres posibles mejoras en su sistema de información.

Nuevo CRM: se estima una inversión de 47000€ y se estima en un incremento de ventas que supone 80000€.

Mejora de SCM: se estima una inversión de 35000€ y un ahorro en la distribución del producto de 70000€.

Implantación de un nuevo ERP que supone una inversión de 60000€ y los beneficios se estiman en 83000€.

Realizando un análisis más profundo por parte de los implicados se ha estimado de que las hipótesis planteadas antes se estima en un 0,7 de probabilidad de que ocurran. Pero existen escenarios más favorables o menos que suponen cambios en los beneficios estimados y se describen en la tabla con hipótesis de probabilidad de ocurrencia.

| CRM | ||||

| SCM | ||||

| ERP | ||||

Aplicando el árbol de decisión ¿Qué decisión sería la más acertada?

Solución

CRM

SCM

ERP

Por lo tanto, la mejor decisión sería elegir el ERP.

Análisis de riesgos

Problema 1

Tenemos un activo valorado en 500000 que es víctima de una amenaza que lo degradaría potencialmente un 90%.

Se pide determinar:

Impacto.

Riesgo con una frecuencia anual estimada del 0,1.

Impacto residual si se aplican unas salvaguardas con el 90% de eficacia.

Si las salvaguardas tienen un 50% de eficacia sobre la frecuencia, la frecuencia residual.

Riesgo residual o pérdida anual estimada.

Impacto repercutido en B sin salvaguardas si está valorado en 100000 (El activo B depende de A en un 30%).

Fórmulas

Solución

Paso 1

Partimos de la valoración de nuestros activos:

Paso 2

Ahora añadimos el porcentaje de degradación de la amenaza:

Paso 3

Calculamos el impacto, la frecuencia y el riesgo:

Paso 4

Calculamos el impacto residual, la eficacia sobre la frecuencia y la frecuencia residual

Paso 5

Calculamos el riesgo residual:

Paso 6

Calculamos el impacto repercutido en B sin salvaguardas:

Problema 2

Se estima que el nuevo servidor necesario para la implantación de dicho sistema (que identificamos como Activo A) está valorado en 30000, y que si es víctima de una amenaza lo degradaría potencialmente un 70%. Se pide determinar:

Impacto sobre A.

Riesgo sobre A si se ha estimado una frecuencia anual estimada del 0,05.

Impacto residual en A si se aplican unas salvaguardas con el 95% de eficacia.

Si las salvaguardas tienen un 50% de eficacia sobre la frecuencia, la frecuencia residual.

Riesgo residual o pérdida anual estimada de A.

Impacto repercutido en un Activo B si tiene un valor de 200000 si depende de A en un 20% antes y después de aplicar las salvaguardas.

Si cree que necesita algún dato más para la resolución del problema realice una estimación razonable.

Solución

Datos iniciales:

Cálculos:

Impacto sobre A:

Riesgo sobre A:

Impacto residual en A:

Frecuencia residual:

Riesgo residual o pérdida anual estimada de A:

Impacto repercutido en un Activo B:

Sin salvaguardas:

Con salvaguardas:

Problema 3

Tenemos un activo valorado en 500000 que es víctima de una amenaza que lo degradaría potencialmente un 90%.

Se pide determinar:

Impacto.

Riesgo con una frecuencia anual estimada del 0,1.

Impacto residual si se aplican unas salvaguardas con el 90% de eficacia.

Si las salvaguardas tienen un 50% de eficacia sobre la frecuencia, la frecuencia residual.

Riesgo residual o pérdida anual estimada.

Impacto repercutido en un Activo B si tiene un valor de 100000 si depende de A en un 30% antes y después de aplicar las salvaguardas.

Solución

Datos iniciales:

Cálculos:

Impacto sobre A:

Riesgo sobre A:

Impacto residual en A:

Frecuencia residual:

Riesgo residual o pérdida anual estimada de A:

Impacto repercutido en un Activo B:

Sin salvaguardas:

Con salvaguardas:

Problema 4

El jefe de departamento de TI te ha encomendado realizar un análisis de riesgos del Sistema de Información basándote en la metodología MAGERIT. En concreto, se estima que el nuevo servidor necesario para la implantación de dicho sistema (que identificamos como Activo A está valorado en 50000, y que si es víctima de una amenaza lo degradaría potencialmente un 80%. Se pide determinar:

Impacto sobre A.

Riesgo sobre A si se ha evaluado una frecuencia anual estimada del 0,05.

Impacto residual en A si se aplican unas salvaguardas con el 97% de eficacia.

Calcular la frecuencia residual si las salvaguardas tienen un 50% de eficacia sobre la frecuencia.

Riesgo residual o pérdida anual estimada de A.

Impacto repercutido en un Activo B si tiene un valor de 400000 si depende de A en un 20% antes y después de aplicar las salvaguardas.

Solución

Datos iniciales:

Cálculos:

Impacto sobre A:

Riesgo sobre A:

Impacto residual en A:

Frecuencia residual:

Riesgo residual o pérdida anual estimada de A:

Impacto repercutido en un Activo B:

Sin salvaguardas:

Con salvaguardas:

Determinación de la viabilidad

Problema 1

Para un llevar a cabo la implantación de un Sistema Integrado de Gestión que mejora el control de stock y la entrega de última milla se estima en 1 año el tiempo que debe transcurrir hasta que dicho proyecto pueda entrar en explotación.

El coste de desarrollo del primer año se ha estimado en 3000 UM y el coste de mantenimiento se ha estimado de 150 UM por año. El beneficio de dicho proyecto se estima en 600 UM, con un incremento del beneficio del 20% cada año.

Calcule el periodo de recuperación.

Fórmulas

Solución

Paso 1

Partimos de la estimación de costes del primer año (Año 0):

Sabemos que ese año es el que se realiza la inversión, por lo tanto no se obtiene ningún beneficio.

Paso 2

Ahora, pasamos al segundo año, donde el coste reflejará el mantenimiento anual (150 UM ) y los beneficios reflejaran lo estimado (600 UM).

Con estos valores presentes ya podemos calcular el beneficio neto y el acumulado:

Paso 3

Repetimos el paso anterior hasta llegar al periodo de recuperación, que será el momento en el que el acumulado tenga un valor mayor o igual a 0.

Como podemos ver en la tabla anterior, el retorno de la inversión se realizará entre el 4 y 5 año.

Problema 2

El área de proyectos, adelanta que la inversión necesaria y los beneficios previstos se detallan en la siguiente tabla. Calcula el retorno de la inversión, es decir, cuando se produce la recuperación de la inversión siendo el coste del año 0 la inversión inicial:

Tabla de costes y beneficios en función de los años.

*Cifras en millones de euros para coste y beneficio

Solución

El retorno de la inversión se realizará el 4 año.

VME - Valor Monetario Esperado

Una empresa se encuentra en condiciones de realizar tres posibles mejoras en su sistema de información.

Mejora del CRM: se estima una inversión de 47000€ y se estima en un incremento de ventas que supone 80000€.

Mejora de SCM: se estima una inversión de 35000€ y un ahorro en la distribución del producto de 70000€.

Implantación de un nuevo ERP que supone una inversión de 52000€ y los beneficios se estiman en 83000€.

Realizando un análisis más profundo por parte de los implicados se ha estimado de que las hipótesis planteadas se estiman en un 0,7 de probabilidad de que ocurran. Pero existen escenarios más favorables o menos que suponen cambios en los beneficios estimados y se describen en la tabla:

| CRM | ||||

| SCM | ||||

| ERP | ||||

Calcular el Valor Monetario Esperado y la Rentabilidad Prevista.

Fórmulas

Solución

Paso 1

Primero deberemos calcular el VME de cada solución y completamos la tabla:

| CRM | |||||

| SCM | |||||

| ERP | |||||

Paso 2

Ahora calculamos la rentabilidad prevista para cada solución y completamos la tabla:

| CRM | ||||||

| SCM | ||||||

| ERP | ||||||

Problema 3

A nivel económico se plantearon las siguientes alternativas para realizar tres posibles mejoras en su sistema de información.

Nuevo CRM: se estima una inversión de 47000€ y se estima en un incremento de ventas que supone 80000€.

Mejora de SCM: se estima una inversión de 35000€ y un ahorro en la distribución del producto de 70000€.

Implantación de un nuevo ERP que supone una inversión de 60000€ y los beneficios se estiman en 83000€.

Realizando un análisis más profundo por parte de los implicados se ha estimado de que las hipótesis planteadas antes se estima en un 0,7 de probabilidad de que ocurran. Pero existen escenarios más favorables o menos que suponen cambios en los beneficios estimados y se describen en la tabla con hipótesis de probabilidad de ocurrencia.

| CRM | ||||

| SCM | ||||

| ERP | ||||

Aplicando el valor esperado monetario ¿Qué decisión sería la más acertada?

Solución

CRM

SCM

ERP

Por lo tanto, la mejor decisión contando con el VME sería elegir el ERP.

VAN - Valor Actual Neto

Problema 1

Tenemos dos proyectos A y B con las siguientes inversiones y flujos de caja para los tres primeros años posteriores a la inversión

Donde:

CF = Flujo de Caja

| Tasa de inflacción año 1 | ||||||

| Tasa de inflacción año 2 | ||||||

| Tasa de inflacción año 3 |

Calcular el Valor Actual Neto.

Fórmulas

Solución

Paso 1

Primero deberemos calcular el flujo de caja ajustado y completamos la tabla:

Proyecto 1

Proyecto 2

| Tasa de inflacción año 1 | ||||||

| Tasa de inflacción año 2 | ||||||

| Tasa de inflacción año 3 |

Paso 2

Ahora calculamos el Valor Actual Neto

Problema 2

Desde la consultoría que nos apoyará en el proceso, se propone una inversión para el ERP de 20000 um, y han estimado un flujo de caja neto de 5000 um. A partir de entonces, se espera un incremento anual y acumulativo del 5% de los flujos netos de caja.

Determine la rentabilidad el Valor Actual Neto si la tasa de descuento es del 8% y el horizonte de estudio es de 5 años.

Se pide también el Periodo de Recuperación de la inversión.

Paso 1

Partimos de un flujo de caja de 5000 que aumentará un 5% cada año, por lo tanto tendremos los siguientes flujos de caja:

Paso 2

Calculamos los flujos de caja ajustado contando con una tasa del 8%, o lo que es igual a 0,08:

Paso 3

Calculamos el Valor actual neto

Paso 4

Calculamos los periodo de recuperación sin tener en cuenta los costes de mantenimiento, ya que no nos los proporciona el problema:

Por tanto, podemos estimar que el periodo de recuperación será entre el tercer y cuarto año.